全文1268字4图,预计阅读需4分钟

导语>>

醋酸乙烯供应端收缩预期,给予市场信心,业者操作积极,把控制销售节奏,价格重心持续上涨。

自二季度末,醋酸乙烯供需面均有波动,华南市场现货供应短缺迹象,率先领涨市场价格,随后华东地区供应端部分装置检修消息传出,叠加大单询盘增加,业者心态转好,价格止跌窄幅小涨。

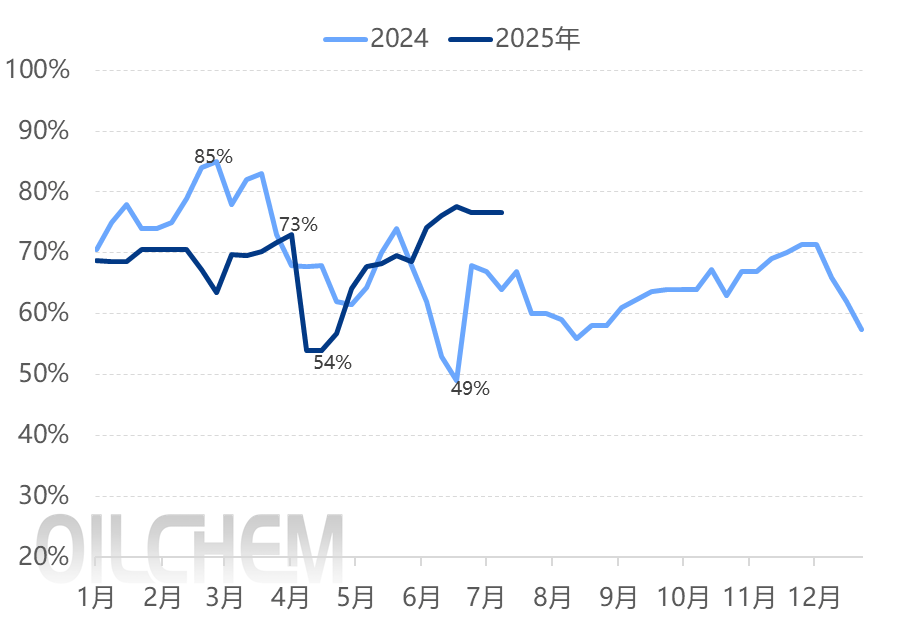

图1 2024-2025年中国醋酸乙烯产能利用率变化图(%)

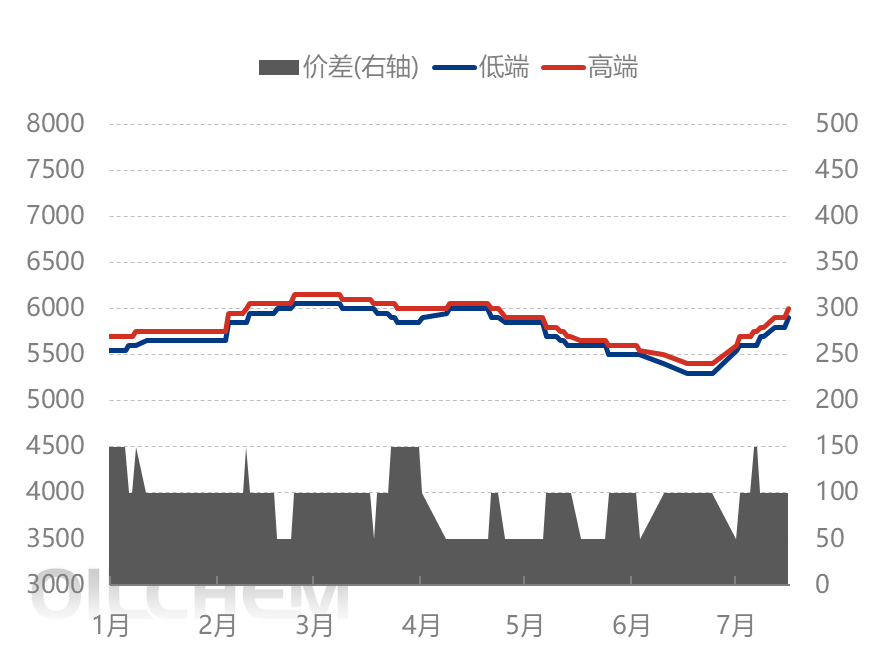

图2 2025年中国醋酸乙烯华东市场高低价格走势图(元/吨)

数据来源:隆众资讯

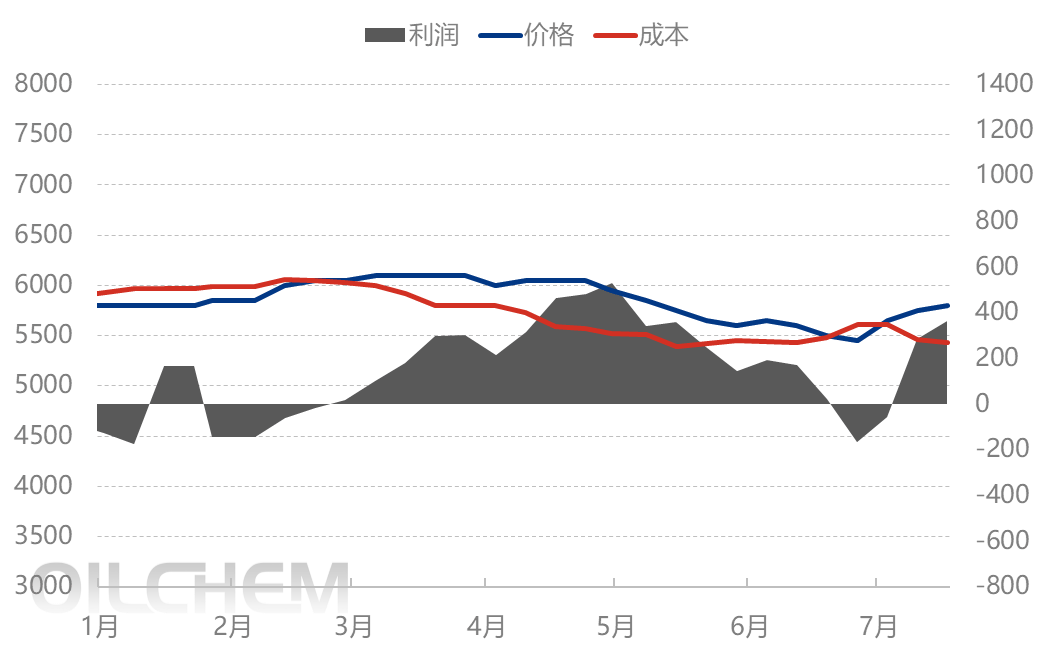

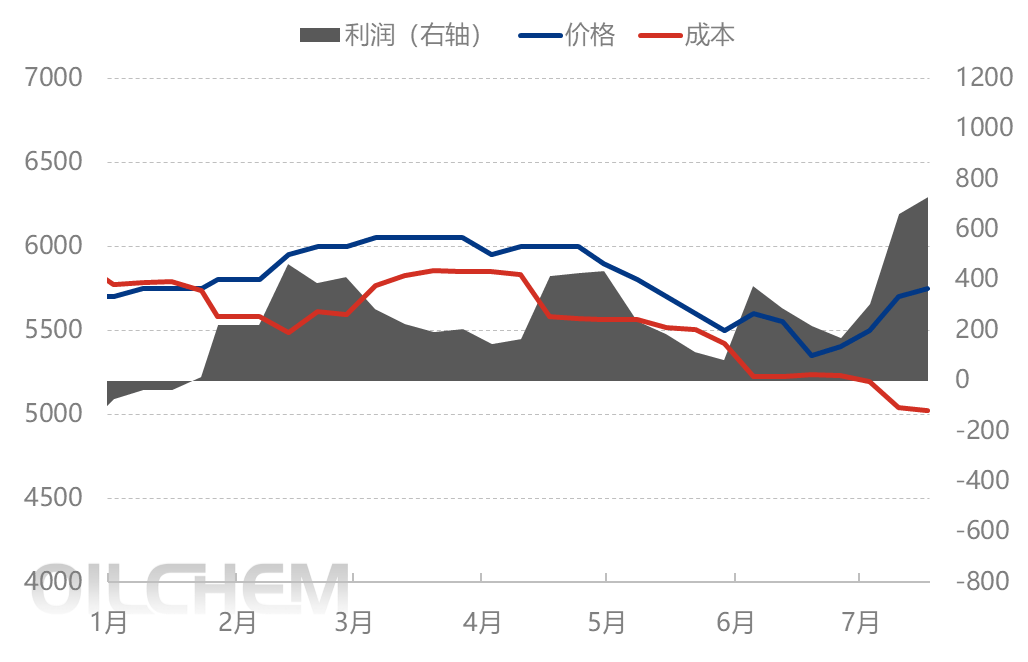

成本端来看,上游原料冰醋酸、乙烯以及电石价格均有下降,其中电石和冰醋酸价格跌至年内最低点,成本面压力减弱,随着醋酸乙烯价格不断上涨,不同工艺醋酸乙烯利润逐步增加,据隆众资讯统计,目前乙烯法利润427元/吨,电石法利润782元/吨,电石法成本优势下利润高于乙烯法,醋酸乙烯价格走势偏离成本端。

图3 2025年中国乙烯法醋酸乙烯价格、成本及利润变化图(元/吨)

图4 2025年中国电石法醋酸乙烯价格、成本及利润变化图(元/吨)

数据来源:隆众资讯

下游聚乙烯醇开工负荷高位平稳,目前暂无装置检修消息传出,VAE乳液处于消费淡季但刚需仍存,其行业开工负荷在中高水平,EVA方面暂无新增检修装置,开工负荷维持偏高水平,对醋酸乙烯需求量相对稳定。

从订单方面来看,聚乙烯醇多为醋酸乙烯联产,EVA工厂以及VAE乳液多数与醋酸乙烯生产企业间存在长约或者合约,贸易端订单量不多,多为白乳胶、醋丙乳液等小单需求,目前传统终端清淡,下游白乳胶以及醋丙乳液工厂开工积极性不高,行业负荷较低,下游小单需求清淡且暂无利好支撑,而小单变化多会影响贸易商销售节奏。

随着醋酸乙烯国内供应端2套装置检修情况明朗以及海外部分装置检修计划落地,业者对8月份基本面走强心态较有支撑,持货商捂盘惜售,推涨情绪仍浓厚。需求端被动接受原料价格上涨,由于国内部分装置检修情况仍存不确定性,谨慎观望情绪不减,另部分终端产品对原料价格波动缺乏实时敏感性,小单多按需采购或随用随采,叠加持货商把控销售节奏,以及进一步推涨价格,因此市场现货交易或难增量,出现集中采购致价格冲高的概率较小。返回搜狐,查看更多